炒股就看金麒麟分析师研报,巨擘开云体育,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司揣摸院

作家:夏虫责任室/夏噪

中枢不雅点:博实结IPO募资额由25亿大幅缩水不及10亿元,募资额缩水六成到底冤不冤?一方面,公司大宗募资背后是激进扩产,但公司产能期骗率及分娩职工数目在削弱,从募资必要性是否合理?另一方面,公司也玩起了一边现款分成一边募资补流的把戏。此外,公司功绩合手续下滑,且大客户极其波动,在这种基本面情况下,公司高募背后的高估值能否被撑起或亦然个谜。

近日,博实结IPO上市刊行又进一步,刊行价为44.5元/股。颇为不测的是,博实结这次IPO募资金额较策动金额大幅缩水。

按照公司刊行价,博实结这次首发上市募资约9.9亿元,扣除刊行用度后,瞻望募资净额8.84亿元,较公司原策动募资25.1亿元缩水超15亿元,募资额缩水六成。

博实结这次从募资25亿缩水不到10亿元,募资额大幅缩水背后又折射何种信号?

圈钱嫌疑大不大?

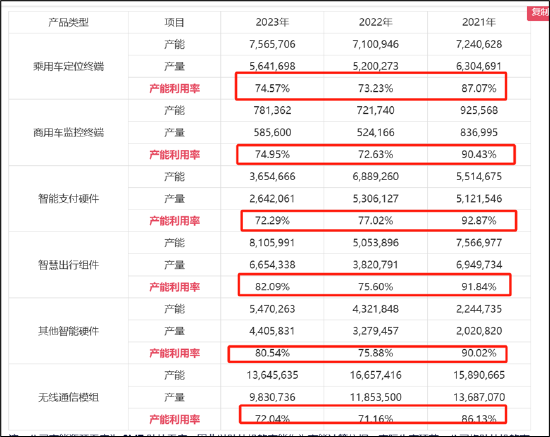

博实结公司主要从事物联网智能化硬件的研发、分娩和销售,主要家具包括智能车载末端家具(乘用车定位末端、商用车监控末端)、灵巧出行组件、智能支付硬件、无线通讯模组偏激他智能硬件等。其中,智能车载末端家具收入占比近五成,具体业务结构如下:

最初,从募资投向看,公司主要用于主业延长,但公司产能期骗率却合手续下滑,大宗募资必要性是否存疑?

招股意向书透露,博实结本次IPO原策动扣除刊行用度后召募资金系数约25.1亿元,拟按鱼贯而入礼貌投资于与主贸易务有关的物联网智能末端家具升级扩建技俩、物联网产业基地开垦技俩、研发中心开垦技俩、补充流动资金,拟使用募资金额差别约为4.88亿元、15.73亿元、3.2亿元、1.29亿元。

咱们发现,公司的乘用车定位中端家具产能期骗率由2021年的87.07%大幅下落至2023年的74.57%;商用车监控末端产能期骗率由2021年的90.43%下落至74.95%;智能支付硬件产能期骗率也由此前的92.87%下落至72.29%。

公司职工主要以分娩东谈主员为主,2023年职工东谈主数为839东谈主,占比为56.96%。值得谛视的是,公司的分娩东谈主员似乎出现削弱,2023年上半年末,公司的分娩东谈主员为893东谈主,分娩东谈主员缩减了54东谈主。

中国邮政集团有限公司北京市分公司党委书记、总经理徐茂君

青海发布地质灾害橙色预警 降雨致多趟列车停运

因此,令东谈主狐疑的是,在公司产能期骗率不富足合手续下滑下,且分娩职工出现削弱,公司为何又进一步激进延长?

其次,公司一边给实控东谈主现款分成,一边却又募资补流,募资合感性似乎又进一步存疑。

肯求文献透露,2020年、2021年刊行东谈主包摄于母公司鼓动的净利润差别为1.16亿元、1.94亿元,往时现款分成金额差别为1亿元、1亿元,占当期包摄净利润的86.21%、51.55%。

这种一边分成一边募资补流必要性是否存疑?对此,公司称,申诉期内,公司货币资金较为充裕,本质屡次现款分成,系洽商申诉期内功绩的褂讪增长及鼓动本色需求,合理申诉鼓动,未对公司普通分娩筹商产生不利影响,现款分成具有合感性。在刊行东谈主将来业务发展历程中,陪同业务增长与业务计谋布局,公司日常筹商能力中对营运资金的需求将进一步扩大,并在本次召募资金投资标的以外的其他家具及期间进行研发参加。为提供可靠的流动资金保险,赋闲业务增长与业务计谋布局所带来的流动资金需求,杀青公司平衡、合手续、健康发展,公司拟使用召募资金1.29亿元补充流动资金。

功绩基本面恐难撑高募?

博实结这次细则创业板上市刊行价44.50元/股,刊行市盈率为23.98倍。若按照按25.1亿元的募资金额,刊行2225.27万股的发股数目策动,博实结股票估值则超百亿元,对应市盈率或高达60倍。

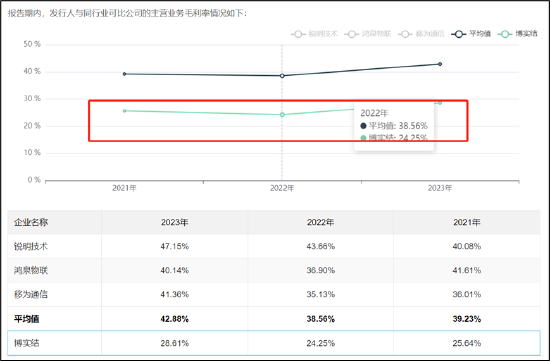

据悉,公司从事物联网智能化硬件家具的研发想象、分娩和销售,家具和有谋略主要应用于智能交通、灵巧出行和智能支付硬件三大范畴考中在上述范畴与公司提供相通业务的企业锐明期间、鸿泉物联、移为通讯等当作博实结的可比公司。数据透露,凭据2024 年 7 月 17日(T-4 日) 发布的“C39 策动机、通讯和其他电子设备制造业”最近一个月平均静态市盈率 33.18 倍;可比公司 2023 年扣除杰出俗性损益后包摄于母公司鼓动净利润的平均静态市盈率 53.08 倍。因此,若按照25亿元的募资额,估值水平彰着大超行业平均值。

从基本面看,公司毛利率低于行业水平。2021年至2023年,公司的毛利率差别为25.64%、24.25、28.61%;而同时的行业平均值差别为39.23%、38.56%、42.88%。

公司的营收合手续下滑,盈利呈现出波动。数据透露,2021年至2023年,公司的营收差别为13.36亿元、12.10亿元、11.23亿元 ,同比增速差别为26.83%、-9.44%、-7.18%;杀青归母净利润 1.94亿元、1.58 亿元、1.74 亿元,同比增速差别为67.78%、-18.78%、10.49%。

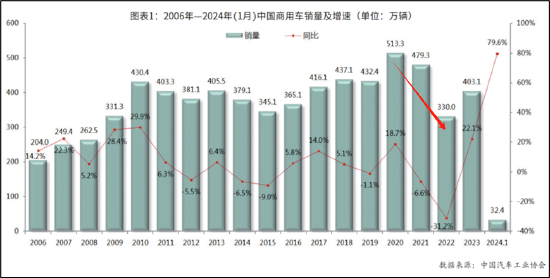

公司乘用车定位末端、商用车监控末端主要面向乘用车及商用车后装市集,因此与商用车等销量呈现一定正有关。据中国汽车工业协会公布的数据透露,2023 年,我国汽车产销量差别达 3016.1 万辆和 3009.4 万辆,同比差别增长 11.6% 和 12%,年产销量均创历史新高。其中,我国乘用车产销量差别达 2612.4 万辆和 2606.3 万辆,同比差别增长 9.6% 和 10.6%;商用车产销量差别达 403.7 万辆和 403.1 万辆,同比差别增长 26.8% 和 22.1%。

然则,公司的乘用车定位末端营收增量仅为142.35万元,同比增速仅为0.45%,远低于卑劣增量客户增速。

此外,商用车受政策等身分扰动,将来可合手续性的增长或存在一定不细则性。据悉,凭据中国汽车工业协会分析,2021年商用车产销量呈下行趋势,主要系重型柴油车国六排放法例切换所导致的需求波动。生态环境部、工业和信息化部、海关总署条目自2021年7月1日起宇宙鸿沟全面本质《重型柴油车稠浊物排放限值及测量景观(中国第六阶段)》(GB17691-2018)(以下简称“国六排放行为”),不容分娩、销售不稳健国六排放行为的重型柴油车。国五家具在购置本钱和使用本钱方面均低于国六家具,有关政策的出台导致2021年1-6月商用车提前耗尽,带动商用车监控末端销售额增长。相应地,2021年7-12月由于部分家具需求提前赋闲,商用车及商用车监控末端销售数据呈下落趋势。

值得谛视的是,公司的大客户褂讪性较差。2019年至2021年,博实结第一大客户均不疏通。此外,大客户销售额大幅波动。

公开贵寓透露,2019年,博实结第一大客户为青岛中瑞汽车作事有限公司,对其杀青的贸易收入约为1.41亿元,占公司主贸易务收入的比重约为18.10%;2020年,博实结第一大客户变新增为欣旺达电子股份有限公司,往时杀青的贸易收入约为1.57亿元,占公司主贸易务收入的比例为15.11%;2021年,公司又新增第一大客户又为财付通支付科技有限公司,对应贸易收入约为1.90亿元,占当期主贸易务收入的比重为14.42%。

值得一提的是,博实结2020年的第一大客户欣旺达在2021年从博实结前五大客户名单中隐没。大客户财付通支付科技有限公司积年销售金额波动较大。2022年,其营收金额高达2.65亿元,2023年大幅缩至6553.58万元,缩水超70%。如斯不褂讪的客户,公司将来功绩增长可合手续性又如何保险?

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:公司不雅察开云体育